..Cristina Cebrián.

Los directivos del sector MedTech (tecnología sanitaria) de nuestro país tienen claro que el futuro de esta área pasa por establecer un diálogo abierto entre los principales actores de la salud. Esto es: la administración pública, los prestadores de salud, los pagadores y la industria. Además, consideran fundamental establecer modelos de contratación basados en valor así como incluir la voz de los pacientes en la toma de decisiones. Estas son algunas de las ideas que han plasmado en el estudio Retos y oportunidades del sector MedTech en España según sus directivos, elaborado por la consultora Iqvia.

La industria MedTech engloba a cualquier empresa que proporcione un producto o terapia para la prevención, diagnóstico, tratamiento o seguimiento de enfermedades, deficiencias o lesiones que mejore la calidad de vida de sus pacientes, utilizando la tecnología. “No pierdan de vista a esta industria, porque se ha convertido en uno de los grandes agentes de la cadena de valor sanitaria de nuestro país con un potencial ilimitado. Esto es gracias a los magníficos avances que brindamos al sistema sanitario y que permiten lograr resultados en salud inimaginables hasta hace pocos años”, destaca Margarita Alfonsel, secretaria general de la Federación Española de Empresas de Tecnología Sanitaria (Fenin).

La industria MedTech engloba a cualquier empresa que proporcione un producto o terapia para la prevención, diagnóstico, tratamiento o seguimiento de enfermedades, deficiencias o lesiones que mejore la calidad de vida de sus pacientes, utilizando la tecnología. “No pierdan de vista a esta industria, porque se ha convertido en uno de los grandes agentes de la cadena de valor sanitaria de nuestro país con un potencial ilimitado. Esto es gracias a los magníficos avances que brindamos al sistema sanitario y que permiten lograr resultados en salud inimaginables hasta hace pocos años”, destaca Margarita Alfonsel, secretaria general de la Federación Española de Empresas de Tecnología Sanitaria (Fenin).

El modelo de contratación basado en valor debe aportar un impacto positivo en el ecosistema a través de “la mejora de la eficiencia de recursos del sistema sanitario, la mejora en la práctica clínica y el beneficio del paciente”

Este documento sienta las bases para establecer un diálogo abierto entre los diferentes actores en el sector de la salud. El objetivo de este diálogo es poder trabajar de manera conjunta en las principales prioridades del sector: modelos de contratación basados en valor; innovación; tendencias regulatorias y de acceso; evolución de los stakeholders; nuevos canales de interacción y empoderamiento del paciente.

Para ello, el modelo de contratación basado en valor debe aportar un impacto positivo en el ecosistema a través de “la mejora de la eficiencia de recursos del sistema sanitario, la mejora en la práctica clínica y el beneficio del paciente”. Los directivos de MedTech consideran imprescindible trabajar en la gestión del ciclo del valor y adaptar las nuevas reglas a las necesidades de los pacientes. Además, los nuevos sistemas deben promover la teleasistencia, la integración de datos médicos o nuevos sistemas de diagnóstico. “Sin embargo, todas estas tendencias chocan con el actual modelo, que en muchas ocasiones impide la contratación de soluciones globales, apoyo al tratamiento domiciliario, etc”, señalan los autores del estudio.

Una de las propuestas de los directivos es el alineamiento del actual modelo asistencial a las nuevas soluciones que se ofrecen desde la industria MedTech

Una de las propuestas de los directivos es el alineamiento del actual modelo asistencial a las nuevas soluciones que se ofrecen desde la industria MedTech; así como “la definición clara de los criterios de inclusión en la cartera de servicios, permitiendo un sistema común y acceso similar de los pacientes a todas las soluciones disponibles, independientemente de la comunidad autónoma a la que pertenezca cada paciente”.

Evolución positiva del sector MedTech

Evolución positiva del sector MedTech

Con respecto a la evolución del sector, los directivos coinciden en que se espera un crecimiento moderado en la industria. Esto se debe a aspectos específicos del sector como la evolución demográfica o la aprobación del plan Inveat. Además, existen otros aspectos determinantes más globales, como la expansión de mercados emergentes (China e India), “que podrían impactar en compañías con sede central en España, ampliando sus exportaciones”.

Aún así, los directivos advierten de que este crecimiento moderado no será igual en todas las áreas de la industria MedTech. “Habrá subgrupos que experimentarán un crecimiento superior al resto, debido a la naturaleza de las soluciones y el perfil de cliente al que se enfocan”, explican.

Las áreas que van a liderar el crecimiento en MedTech son: salud digital, home care, diagnósticos clínicos y cirugía y material quirúrgico

En este sentido, las áreas que van a liderar el crecimiento en MedTech son: salud digital, considerada el eje sobre el que se apoyarán el resto de las tecnologías médicas de la industria; home care, entendido como aquellos dispositivos orientados al diagnóstico, seguimiento y tratamiento de una patología directamente desde la casa del paciente; diagnósticos clínicos, que ganarán cada vez más relevancia según aumente la innovación para detectar de manera temprana y eficaz nuevas patologías; y cirugía y material quirúrgico, con las mejoras en cirugía de precisión y la mayor aplicabilidad de este tipo de técnicas. En definitiva, los segmentos que liderarán el cambio en MedTech serán “aquellos que apalancándose en un ecosistema digital puedan dar solución a los problemas del sector”, destacan.

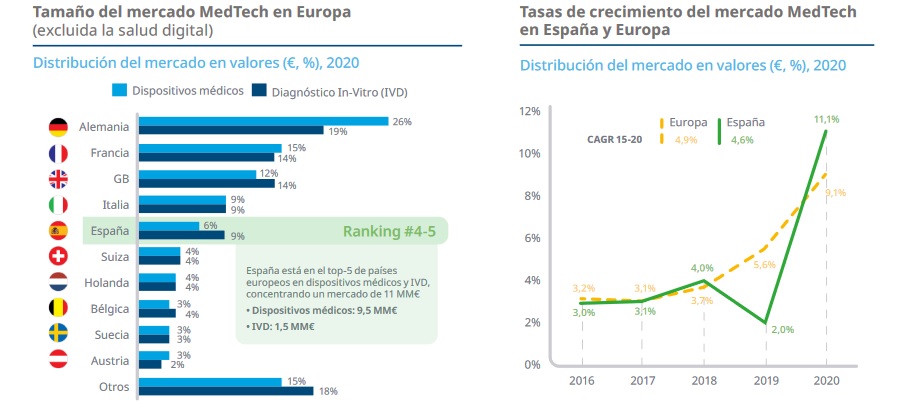

Por último, en comparación con el resto de países europeos, España ocupaba en 2020 el quinto lugar en cifras de mercado de la Unión Europea. Concretamente, con un valor total de la industria de once mil millones de euros y una tasa de crecimiento anual compuesto desde 2015 alineada con la industria a nivel europeo: un 4,6% frente al 4,9% de Europa.

Noticias complementarias

- Fenin pide aplicar el IVA reducido a la tecnología sanitaria para ahorrar al sistema más de 1.000 millones

- Las empresas de tecnología sanitaria solicitan un plan de choque ante la crisis de suministros y el incremento de costes

- La inversión en tecnología sanitaria decreció un 27% en 2021 con 445 millones de euros